Por: Joan Fontrodona

Hoy vamos a discutir un caso real. El Ministerio de Hacienda quiere publicar el nombre de los defraudadores condenados con sentencia firme. La pregunta es: ¿sería éticamente aceptable una medida así?

El Consejo Fiscal acaba de hacer público un informe al anteproyecto de Ley Orgánica que regula el acceso a esa información, y, por lo que allí se recoge, parece decantarse por un “sí, pero con muchas condiciones”. Si la fiscal general del Estado, que es quien firma el informe, fuese una alumna mía, le hubiese puesto una A.

El caso que se plantea puede inscribirse dentro de un esquema general que se conoce como “acciones de doble efecto”, donde de una acción se siguen, al mismo tiempo, un efecto positivo y un efecto negativo. En este caso, el doble efecto viene por la colisión de derechos: el derecho al honor y a la intimidad –por parte del defraudador-; y, por parte del Estado, el interés general de luchar contra el fraude fiscal y la correspondiente obligación de todos los ciudadanos de contribuir al sostenimiento de los gastos públicos.

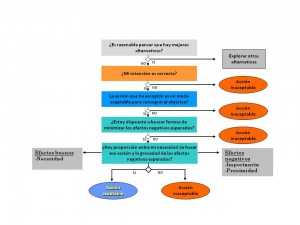

Para ver si está justificado llevar adelante la acción hay que contestar positivamente a una serie de cuestiones:

- Una primera pregunta es si se han explorado otras posibles alternativas y se ha concluido que no son viables. Es una pregunta muy práctica y realista, que, en muchos casos, rompe los dilemas en los que fácilmente caemos. En el informe de la fiscalía se señala esta posibilidad, y se pregunta si “las finalidades pretendidas pueden conseguirse de otra forma”. Por ejemplo, “mediante la notificación de tales sentencias a las Administraciones implicadas o exigiendo, como se hace en la práctica, a aquel que pretende que se le adjudique un concurso o una subvención que acredite en el expediente administrativo que carece de antecedentes penales por este delito”.

- ¿Cuál es el objeto de la acción? En este caso, la acción es publicar el listado de defraudadores con sentencia en firme. La jurisprudencia respecto al acceso a las sentencias judiciales parece introducir una serie de matices, cuyo detalle excede a este comentario. Podríamos decir que, de entrada, la acción puede ser aceptable en la medida en que hay sentencia firme y se da una información veraz. Sería distinto si, por ejemplo, se tratase de una listado de expedientes abiertos, sin sentencia en firme, que podría llevar al engaño de pensar que han cometido ese delito quienes todavía no habrían sido juzgados. Pensemos, por ejemplo, en la confusión que se crea cuando alguien es “imputado” en una causa. Ahora bien, este principio de publicidad, entendido como la facultad que asiste a los ciudadanos de percibir y conocer las actuaciones llevadas a cabo por los tribunales de justicia, no es un derecho absoluto, y tiene sus limitaciones, que veremos más adelante.

- ¿Cuál es la intención del Estado al publicar esas listas? Las finalidades que cita el informe son varias: por una parte, la necesidad de reforzar el deber de contribuir al sostenimiento de los gastos públicos y de luchar contra el fraude fiscal; además, garantizar los efectos de la condena penal por estos delitos que, además de consecuencias en el orden penal, produce consecuencias de otra naturaleza como la imposibilidad de contratar con la Administración o de obtener subvenciones o ayudas públicas. Aunque no se cite en el informe, parece claro que tiene también un componente ejemplarizante de cara al resto de la sociedad. En general, puede decirse que la intención es buena. Sería distinto si se hiciese, por ejemplo, con una intención de venganza. De todas formas, la Fiscal General señala que, dado el carácter sancionador que tiene esta medida, deben aplicarse los principios generales que rigen la imposición de penas, entre ellas, el principio de reeducación y reinserción social. De este modo, “la publicación de las sentencias condenatorias no puede frustrar la reeducación y reinserción social del delincuente por lo que, de adoptarse como pena, deberían establecerse las medidas necesarias para que, una vez cancelados los antecedentes penales, los datos de la condena se eliminasen también del lugar en que hayan sido publicados”

- Salvadas las anteriores cuestiones, viene ahora la pregunta más compleja: ¿hay proporción entre el efecto bueno perseguido y el efecto malo que se sigue de la acción (aunque no se quiera directamente), en este caso la lesión al derecho al honor y a la intimidad? Para que la acción sea aceptable debe haber una cierta proporcionalidad entre la necesidad y la gravedad de un efecto y otro. En este caso, la Fiscal señala una serie de factores que hay que tener en cuenta:

- La información sobre una condena puede constituir una lesión al honor. Para que prevalezca el derecho a la libertad de información, la información ha de ser veraz, de relevancia pública y necesaria. La relevancia pública se mide por la gravedad y naturaleza del hecho condenado, o por la relevancia de alguna de las personas implicadas en los hechos.

- La necesidad de permitir el acceso a esa información debe compaginarse con el derecho a la rehabilitación y a la reinserción social, de modo que “el objetivo de rehabilitación podría verse seriamente menoscabado si la información sobre las condenas penales fuera ampliamente disponible y pública”. La fiscalía concluye que “se hace muy difícil admitir que exista una relevancia pública de todos los procedimientos seguidos por hechos que puedan ser constitutivos de un delito contra la Hacienda Pública o de insolvencia punible cuando el perjudicado sea la Hacienda Pública”

- La publicación de estas listas crearía, según la Fiscalía, una cierta desproporción entre la naturaleza y gravedad de estos delitos y otros delitos de mayor gravedad y de mayor relevancia pública (por ejemplo delitos contra la vida o la integridad física, o contra la Administración Pública) que, en cambio, no llevan aparejada esa sanción de publicación de la condena.

- Finalmente se trata de minimizar los efectos negativos de la acción. En este caso, se trata de preservar el derecho a la intimidad y al honor. De ahí que se contemplen restricciones a la publicación indiscriminada de nombres, se asegure la protección de datos, se dé a la norma un rango de Ley Orgánica, o se recuerde al final del informe la necesidad de preservar el principio de irretroactividad.

Después de este detallado análisis, el Consejo Fiscal concluye que “podría considerarse la posibilidad de regular la forma de acceso de acceso público al contenido de las sentencias penales, pero valorando la gravedad de los hechos delictivos a los que se refieran aquellas”. Y, como corolario, se recomienda “hacer una reflexión global sobre todos los tipos penales, delimitando las sentencias que deben ser objeto de publicación o conocimiento público, los datos de las mismas que deben ser conocidos y las forma de acceso a su conocimiento, en función de la gravedad de los delitos que hayan sido juzgados”.

Aunque el informe tiene un contenido legal, como corresponde al propósito del informe y a la función de quien lo emite, dado que lo legal y lo ético, sin identificarse, se complementan y apoyan, aporta mucha materia para la reflexión ética, y contempla todos los elementos para un análisis completo y, sobre todo, para una decisión prudente. Ojalá le hagan caso.